在此背景下,光伏產業(yè)網旗下海外媒體RE-Focus推出“海外市場分析”系列文章,助力國內企業(yè)出海。

本系列第一篇將聚焦印度-這個近年來呈現出爆發(fā)式增長的市場,從需求側、供給側兩個維度來回顧其在2024年的發(fā)展變化。

印度光伏市場正以驚人的速度擴張

截至2025年2月,印度光伏裝機總量達到102.6GW,成為全球第四個裝機總量突破100GW的國家(前三個分別是中國、美國、德國)。歐洲光伏產業(yè)協(xié)會發(fā)布的《全球太陽能市場展望2025-2029》數據顯示,2024年印度新增光伏裝機總量為30.7GW,躍居全球第三,僅次于中國、美國,年增長率高達145%。

與此同時,印度可再生能源裝機總量達到167GW,光伏裝機量約占其總量的61%,成為了印度2030年實現500GW可再生能源裝機目標、2070年實現碳中和目標的絕對主力。

一、需求側:集中式光伏主導,逐步推進分布式光伏發(fā)展

印度市場的爆發(fā)式增長離不開政策的支持。

2010年,印度政府發(fā)布了“國家太陽能計劃(JNNSM)”,初步確定了電價補貼(FIT)、競拍拍賣等機制,逐步吸引企業(yè)、資本入場。2014年,“太陽能園區(qū)計劃”推出,由政府主導土地資源的規(guī)劃、整合,為開發(fā)商提供基礎設施及服務,大大提升了光伏項目的建設效率,這也促使印度光伏產業(yè)形成了以大型地面光伏電站為主導的局面。

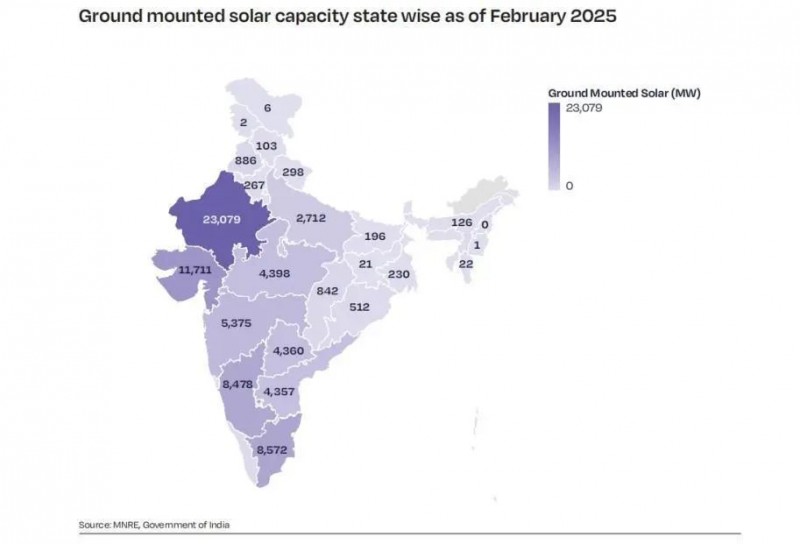

2024年,印度大型地面光伏電站裝機容量為78.5GW,占光伏總裝機量的78.5%。安裝量前四名的邦分別是拉賈斯坦邦(23.079GW)、古吉拉特邦(11.711GW)、泰米爾納德邦(8.572GW)、卡納塔克邦(8.478GW),主要集中在印度的西部和南部。

印度大型地面光伏電站裝機分布

圖源:SPE《全球太陽能光伏市場展望2025-2029》

盡管大型電站占主導,其發(fā)展也面臨著土地爭端、電網消納瓶頸等挑戰(zhàn)。為平衡能源結構,近年來印度政府也在逐步推進屋頂光伏的發(fā)展。

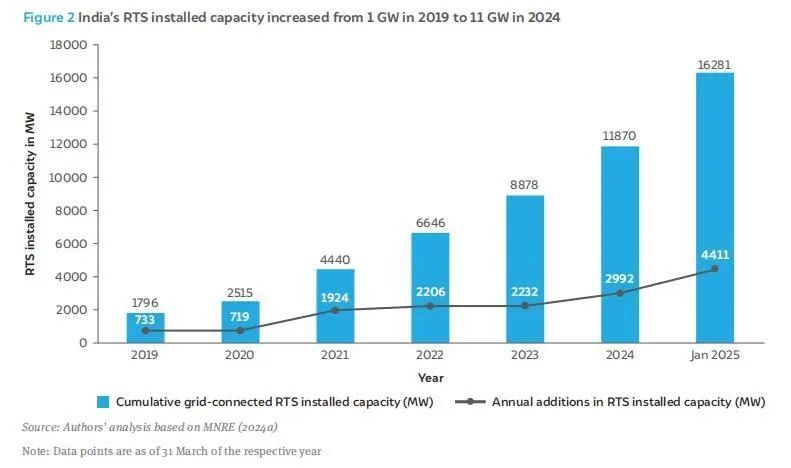

印度屋頂光伏歷年裝機容量

圖源:CEEW(印度能源、環(huán)境和水委員會)研究報告

從上圖可以看出,截至2025年1月,印度累計并網屋頂光伏的裝機量為16.28GW。16.28GW的裝機量中,工商業(yè)光伏貢獻了73%的裝機量,剩余部分則是戶用光伏。也正是看到了家庭戶用光伏還有巨大的增長空間,近年來印度政府不斷調整政策來推動市場發(fā)展。

2024年2月,莫迪政府推出“PM-Surya Ghar總理光伏家庭計劃”,拿出7500億盧比(約合90億美元)的財政預算補貼裝機。居民可在相關政府網站上直接申請,補貼會直接發(fā)放到申請人的銀行賬戶中。對于不超過2KW的光伏系統(tǒng),每KW補貼30000盧比(約360美元);容量為2KW-3KW的,每KW補貼18000盧比(約216美元);大于3KW的,最高補貼78000盧比(約940美元)。

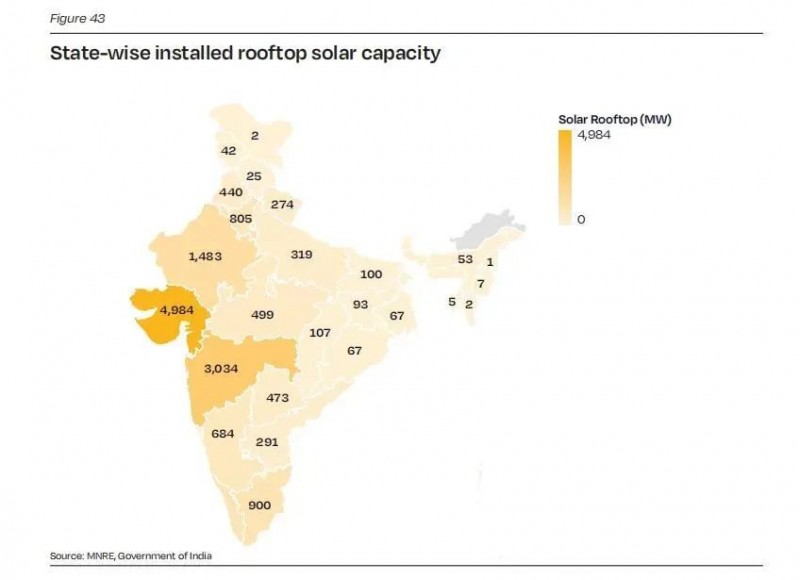

在區(qū)域分布上,屋頂光伏裝機量排名前三的邦分別是古吉拉特邦(4.984GW)、馬哈拉施特拉邦(3.034GW)、拉賈斯坦邦(1.483GW)。

印度屋頂光伏裝機分布

圖源:《全球太陽能光伏市場展望2025-2029》

印度能源、環(huán)境與水理事會(CEEW)稱,印度的屋頂光伏市場潛力巨大,綜合家庭消費模式和經濟可行性等因素考慮,總體潛力約為100GW。在政府扶持政策的推動下,未來幾年或將持續(xù)快速發(fā)展。

農業(yè)光伏方面,政府在2019年推出了“PM-KUSUM農民能源安全與發(fā)展計劃”,截至2025年2月28日,已批準的光伏裝機容量為10GW,已安裝的容量為430.98MW。

不斷增長的能源需求、快速工業(yè)化和城市化,以及承諾“到2070年實現凈零排放”等因素推動著印度光伏產業(yè)的發(fā)展。印度國家太陽能聯(lián)合會(NSEFI)預測,2029年印度光伏裝機容量將達到275GW-310GW。

然而印度的雄心不止于此。除了對需求側的集中式、分布式光伏給予政策支持外,政府還通過一系列產業(yè)政策來扶持本土光伏制造業(yè),推進產業(yè)鏈建設。一套組合拳下來,印度光伏制造業(yè)在產能擴張、技術升級等方面取得了一定的進步,但依然面臨不少問題。

二、供給側:制造業(yè)機遇與問題并存

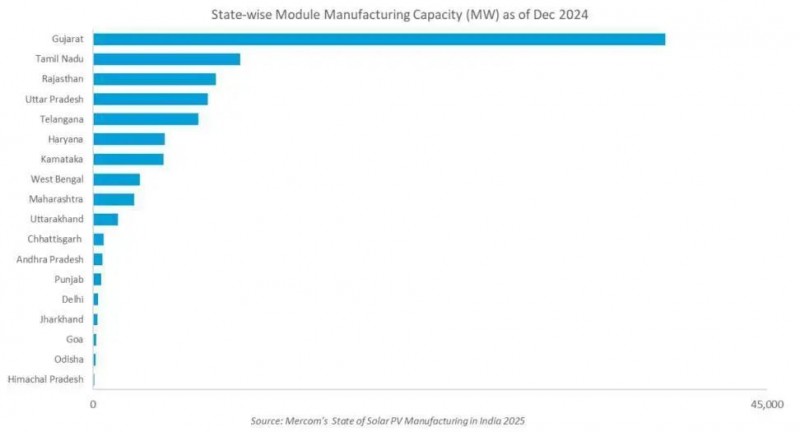

Mercom發(fā)布的《2025年印度太陽能光伏制造業(yè)現狀》數據顯示,截至2024年12月31日,印度光伏組件產能新增25.3GW,達到90.9GW,電池產能新增11.6GW。這種產能擴張在地理分布上呈現高度集中的特點,古吉拉特邦聚集了全國42%的組件產能和近38%的電池產能,在各邦中處于絕對領先地位。

2024年印度各邦組件產能分布情況

圖源:《2025年印度太陽能光伏制造業(yè)現狀》

產能快速增長,得益于政府推動實施的一系列政策,也正是這一通政策組合拳,改變了原有的市場格局。JMK發(fā)布的《2024財年印度太陽能報告》顯示,前三大組件供應商分別為Waaree、晶科和隆基,受到自2024年4月1日起生效的ALMM清單政策影響,中國及國際廠商的光伏組件出貨量在2024年出現下滑。

隨著印度市場的產能逐步釋放,部分具備成本優(yōu)勢的本土及跨國企業(yè)加速開拓海外市場。2024年,Adani、First Solar(美企)和Waaree三大企業(yè)主導了印度的組件出口市場。其中FirstSolar 2024年的出口量占其總產量的67%,主要供應美國市場。Adani 2024年組件產能為5GW,實際出口量僅0.7GW,Waaree年報顯示其2024年產能10GW,出口量1.8GW,兩家本土企業(yè)出口量占各自總產量的比例均不足20%??傮w而言,印度本土企業(yè)的出海能力還有待提升。

盡管印度光伏制造業(yè)在產能方面取得了較明顯的進步,但這一成果對比同期的中國還有顯著差距。2024年中國組件產量為588GW,是印度的6.5倍。中國市占率為71.1%的TOPCon電池,在印度市場還未成為主流——新增的11.6GW電池產能中,單晶硅技術路線的占比高達59%,其次為TOPCon(26%)、多晶硅(9%)及薄膜技術(6%)。

其進出口數據則反映出,印度光伏產業(yè)在電池等關鍵環(huán)節(jié)上,對外進口依賴嚴重。2024年印度太陽能組件和電池的進口總量達65.9GW,組件占進口總量的36%以上,電池占比近64%。太陽能組件出口量僅為4.5GW,相較于上一年的4.8GW還下降了6%。

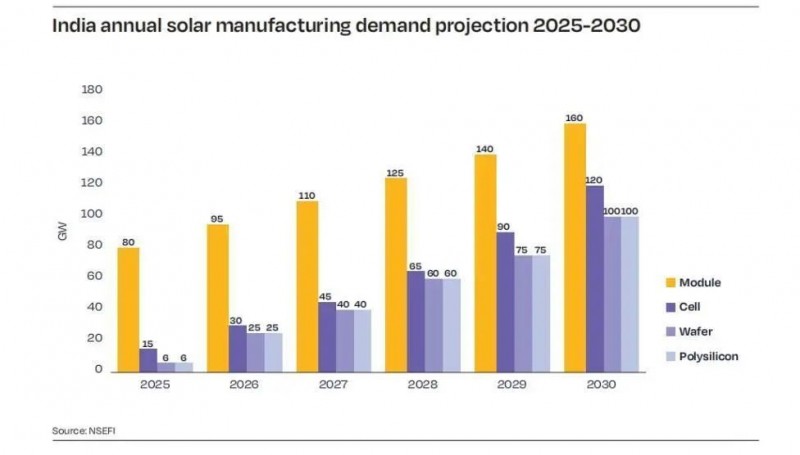

印度國家太陽能聯(lián)合會(NSEFI)對光伏制造四大核心環(huán)節(jié)的產能增長進行了預測:組件產能將從2025年的80GW大幅提升至2030年的160GW,保持穩(wěn)定擴張;電池片預計從15GW躍升至120GW,呈現強勁增長態(tài)勢。

印度太陽能制造業(yè)需求預測(2025-2029)

圖源:《全球太陽能光伏市場展望2025-2029》

不可否認,在生產掛鉤激勵計劃(PLI)、進口關稅壁壘、ALMM清單等政策的保護下,印度光伏制造業(yè)已經迎來了飛躍式發(fā)展,但在生產設備、上游原材料、關鍵技術等環(huán)節(jié),我國仍然主導著話語權。印度光伏產業(yè)若想實現產業(yè)鏈的自給自足,難以避免和中國企業(yè)交流合作,這也是中國企業(yè)的機遇所在。